Dubbele materialiteitsanalyse

Dubbele materialiteitsanalyse

Met de inwerkingtreding van de Corporate Sustainability Reporting Directive (CSRD) is de informatie die bedrijven moeten rapporteren over milieu, sociale kwesties en governance aanzienlijk uitgebreid. Om te bepalen welke duurzaamheidskwesties materieel zijn om over te rapporteren, is het uitvoeren van een dubbele materialiteitsanalyse verplicht. Tegelijkertijd is zo’n analyse veel meer dan een verplichte stap in duurzaamheidsverslaggeving – het biedt waardevolle input voor de strategie van elke organisatie.

Wat is dubbele materialiteit?

De term ‘materialiteit’ komt oorspronkelijk uit de financiële verslaggeving. Daar verwijst het naar het principe dat alle transacties of gebeurtenissen die relevant zijn voor de besluitvorming van investeerders, moeten worden opgenomen in de financiële verslaggeving. In duurzaamheidsverslaggeving is de reikwijdte van materialiteit breder en gebaseerd op twee perspectieven: impactmaterialiteit en financiële materialiteit.

- Impactmaterialiteit kijkt naar hoe de activiteiten, producten en diensten van een organisatie effect hebben op het milieu, mensen en de economie.

- Financiële materialiteit richt zich op hoe duurzaamheidskwesties invloed hebben op de organisatie zelf.

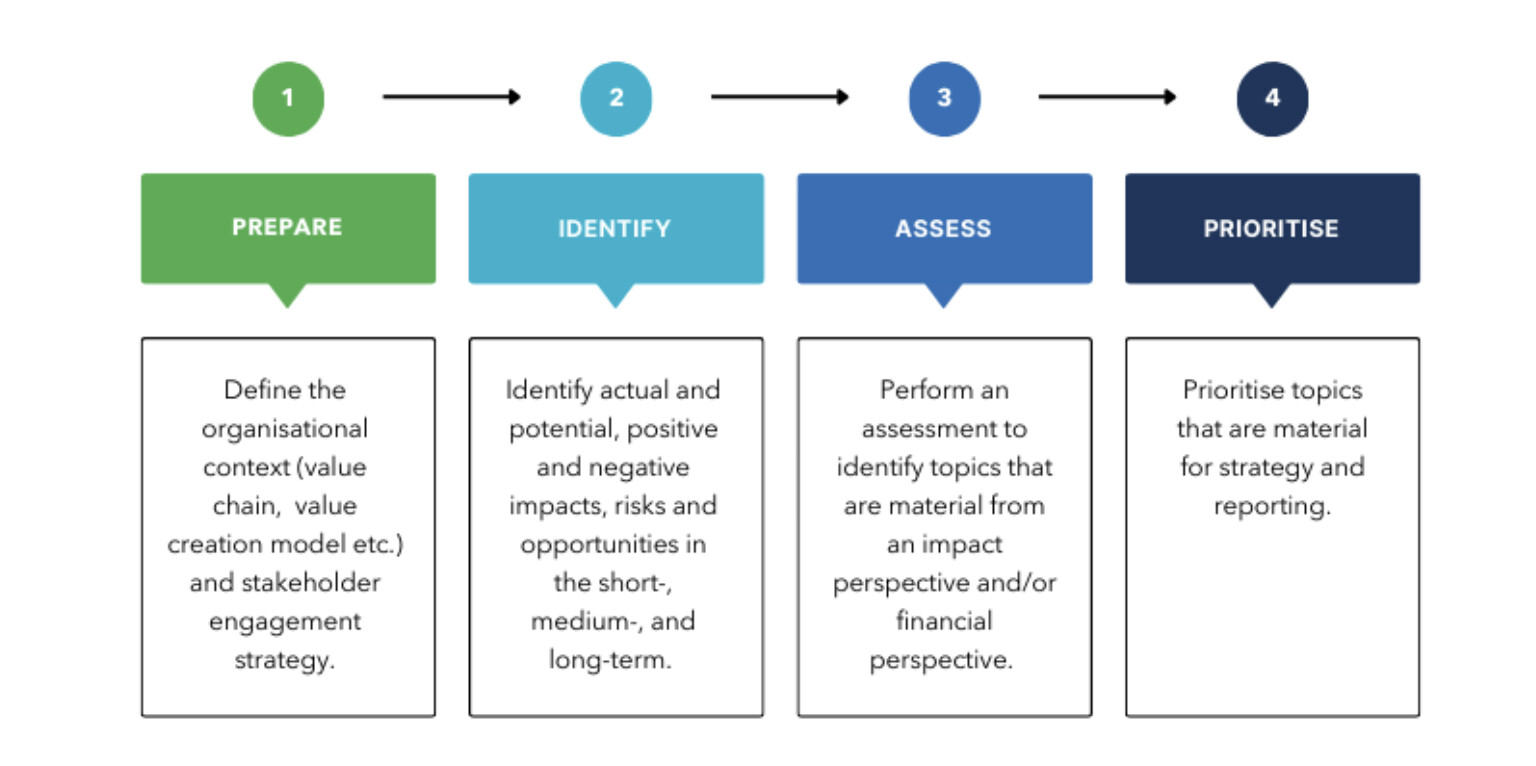

Onze aanpak

Een dubbele materialiteitsanalyse opzetten kan best een uitdaging zijn, zeker de eerste keer. Bij 2Impact hebben we een vierstappenplan ontwikkeld dat zorgt dat u alle vereiste stappen doorloopt en voorbereid bent op een audit.