Het Omnibus-voorstel – wat omvat het en wat betekent het voor bedrijven?

De Omnibus – wat omvat het en wat betekent het voor bedrijven?

Op 26 februari 2025 heeft de Europese Commissie haar voorstel voor het eerste Omnibus Simplification Package gepubliceerd. Dit voorstel bevat verschillende aanpassingen en vereenvoudigingen van belangrijke duurzaamheidswetgeving. Er zijn wijzigingen voorgesteld voor de CSRD, de EU-Taxonomie, de CSDDD en de CBAM. Daarnaast stelt de Commissie wijzigingen voor in verschillende investeringsprogramma’s, waaronder InvestEU, EFSI en andere bestaande financiële instrumenten. Wat houden deze veranderingen in en wat betekenen ze voor bedrijven?

Wetgevingsproces

De voorgestelde aanpassingen zijn ingediend door de Europese Commissie en worden nu beoordeeld door de Raad van de Europese Unie (de lidstaten) en het Europees Parlement, die elk hun eigen standpunt zullen vormen. Vervolgens zullen de drie instellingen—de Commissie, de Raad en het Parlement—onderhandelen om tot een definitief compromis te komen. Zodra er een akkoord is bereikt, wordt het gepubliceerd in het Publicatieblad van de Europese Unie en formeel aangenomen.

De Europese Commissie heeft de medewetgevers opgeroepen om de onderhandelingen te versnellen, vooral om duidelijkheid te bieden aan bedrijven die in 2026 voor het eerst moeten rapporteren over boekjaar 2025. Om dit te realiseren, heeft de Commissie in het voorstel opgenomen dat lidstaten de regels uiterlijk op 31 december 2025 moeten omzetten in nationale wetgeving.

Hoe snel (of langzaam) de onderhandelingen in de praktijk zullen verlopen, is lastig te voorspellen. Normaal gesproken duurt een snel proces 1 tot 1,5 jaar, maar in dit geval zou het kunnen worden afgerond in 6 tot 8 maanden. Dit hangt af van de bereidheid van de politieke fracties in het Europees Parlement en de lidstaten om compromissen te sluiten en welke allianties er gevormd kunnen worden.

Wijzigingen in de CSRD

Reikwijdte en implementatie

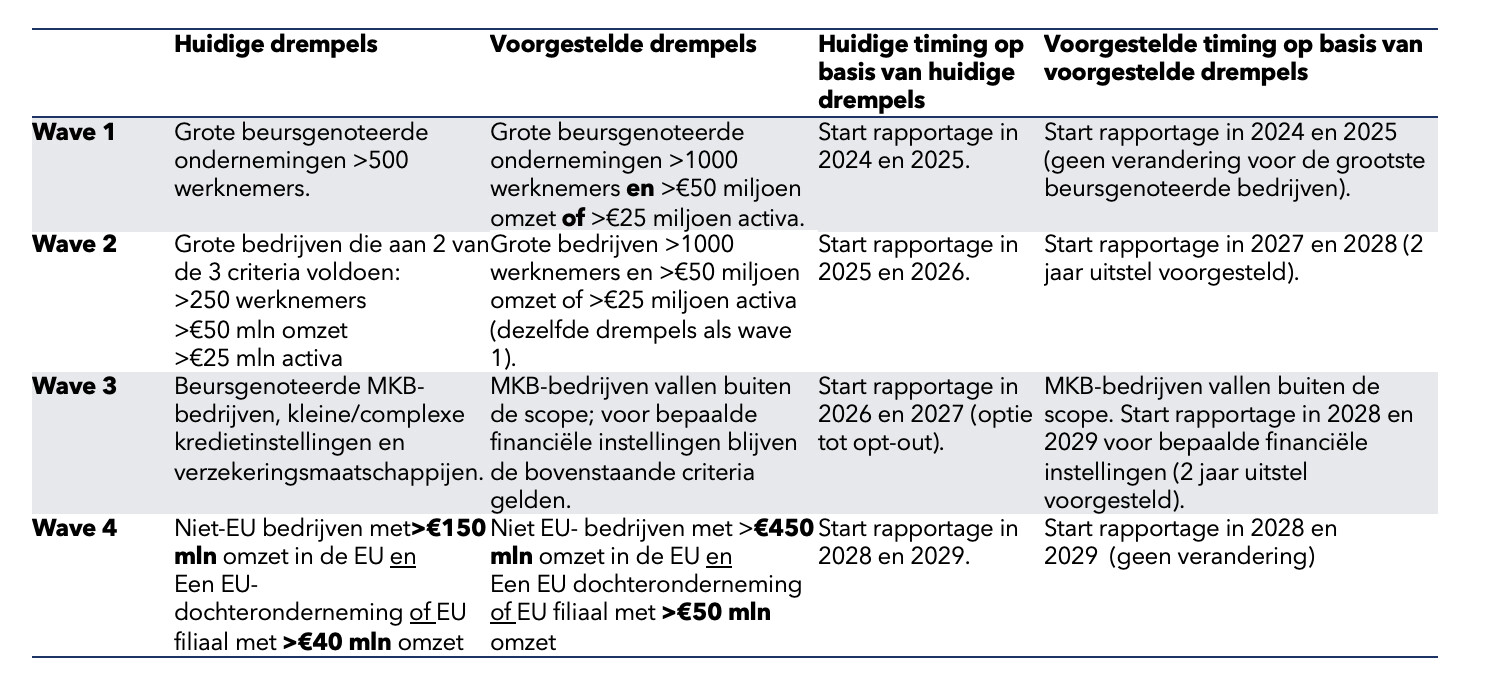

De belangrijkste voorgestelde wijziging in de CSRD is een aanzienlijke beperking van de reikwijdte. Volgens het voorstel zouden de CSRD-rapportageverplichtingen alleen gelden voor grote bedrijven met meer dan 1000 werknemers en óf een omzet van meer dan 50 miljoen euro óf een balanstotaal van meer dan 25 miljoen euro. Hierdoor zou het aantal bedrijven dat onder de CSRD valt met ongeveer 80% afnemen.

Daarnaast wordt voorgesteld om de implementatie van de CSRD met twee jaar uit te stellen voor bedrijven die momenteel onder de CSRD vallen en verplicht zouden zijn om te rapporteren vanaf boekjaar 2025 of 2026.

Europese Duurzaamheidsrapportagestandaarden (ESRS)

Hoewel het concept van dubbele materialiteit centraal blijft staan in de CSRD, is de Europese Commissie van plan een gedelegeerde handeling aan te nemen om het eerste ESRS-pakket te herzien. Dit moet zo snel mogelijk gebeuren en uiterlijk zes maanden na de inwerkingtreding van de Omnibus-richtlijn.

De herziening van de gedelegeerde handeling zal het aantal verplichte ESRS-gegevenspunten aanzienlijk verminderen door:

- Het verwijderen van gegevenspunten die als minst belangrijk worden beschouwd voor algemene duurzaamheidsrapportage;

- De prioriteit te geven aan kwantitatieve gegevens boven verhalende tekst; en

- Een duidelijkere scheiding aan te brengen tussen verplichte en vrijwillige gegevenspunten, zonder de interoperabiliteit met wereldwijde rapportagestandaarden in gevaar te brengen en zonder afbreuk te doen aan de materialiteitsbeoordeling van bedrijven.

Naast deze vereenvoudigingen zal de Europese Commissie in de toekomst geen sectorspecifieke ESRS-standaarden meer ontwikkelen. Voor bedrijven die niet meer onder de nieuwe CSRD-reikwijdte vallen, zal EFRAG een nieuwe standaard ontwikkelen op basis van de huidige VSME-standaard.

Beperking van de waardeketenrapportage

Het voorstel bevat een uitgebreide en versterkte limiet op waardeketenrapportage om ervoor te zorgen dat grote bedrijven geen onevenredige informatieverplichtingen opleggen aan kleinere bedrijven in hun waardeketen.

Deze limiet zou alle bedrijven met minder dan 1000 werknemers beschermen tegen buitensporige informatieverzoeken, in plaats van alleen kmo’s, zoals nu het geval is. De definitieve drempel zal worden vastgesteld in de nieuwe vrijwillige standaard die door de Commissie wordt aangenomen en door EFRAG wordt ontwikkeld. In afwachting daarvan is de Commissie van plan om zo snel mogelijk een aanbeveling te doen over vrijwillige duurzaamheidsrapportage.

Assurance (controle en verificatie van duurzaamheidsrapportage)

De mogelijkheid om over te stappen van een verplichting voor beperkte assurance (een lagere mate van zekerheid door minder uitgebreide auditactiviteiten) naar een verplichting voor redelijke assurance (een hogere mate van zekerheid door meer uitgebreide audits) wordt verwijderd. Dit biedt zekerheid dat er in de toekomst geen extra kostenstijgingen voor bedrijven zullen zijn met betrekking tot assurance.

Daarnaast wordt de verplichting voor de Europese Commissie om tegen 2026 standaarden voor duurzaamheid assurance aan te nemen vervangen door een richtlijn met gerichte assurance-aanbevelingen in datzelfde jaar. De exacte omvang van deze richtlijnen is nog onduidelijk, maar het doel van de Europese Commissie is om sneller in te spelen op opkomende assurancevraagstukken en meer flexibiliteit te bieden om onnodige lasten voor rapporterende bedrijven te voorkomen.

Hoe beïnvloedt het Omnibus-voorstel de CSRD-rapportage?

Een van de grootste onzekerheden is hoe de bijgewerkte reikwijdte en de vertraagde implementatie van de CSRD verschillende bedrijven zullen beïnvloeden. Kort samengevat is onze analyse als volgt:

- Lidstaten die de CSRD nog niet in nationale wetgeving hebben omgezet(Dit omvat bijvoorbeeld Nederland en Duitsland)

Het is onwaarschijnlijk dat deze lidstaten de CSRD zullen omzetten voordat het Omnibus-voorstel volledig is onderhandeld en er een definitief akkoord is bereikt. Dit zou namelijk extra juridische onzekerheid creëren. Dat gezegd hebbende, is er niets dat hen ervan weerhoudt dit toch te doen. We kunnen verwachten dat deze lidstaten in de komende weken en maanden publiekelijk hun plannen zullen aankondigen, zoals de Nederlandse regering op dit moment doet.

- Lidstaten die de CSRD al hebben omgezet in nationale wetgeving

Eerste golf: Bedrijven die verplicht zijn te rapporteren onder de CSRD over boekjaar 2024 (organisaties van openbaar belang met meer dan 500 werknemers).

Als het Omnibus-voorstel in zijn huidige vorm blijft, vallen bedrijven met minder dan 1000 werknemers vanaf de daaropvolgende jaren buiten de reikwijdte.

Tweede golf: Bedrijven die verplicht zijn te rapporteren onder de CSRD over boekjaar 2025 (bedrijven die aan twee van de drie criteria voldoen: 250 werknemers, een omzet van meer dan €50 miljoen per jaar, en een balanstotaal van meer dan €25 miljoen).

Als het Omnibus-voorstel in zijn huidige vorm blijft, vallen bedrijven met minder dan 1000 werknemers buiten de reikwijdte.

Voor bedrijven met meer dan 1000 werknemers kan er een implementatievertraging optreden (eerste rapportage over boekjaar 2027) als dit voorstel wordt meegenomen in de onderhandelingen.

Afhankelijk van wanneer de medewetgevers overeenstemming bereiken over de vertraagde implementatie, kunnen deze bedrijven mogelijk nog moeten rapporteren over boekjaar 2025.

Derde golf: Bedrijven die verplicht zijn te rapporteren onder de CSRD over boekjaar 2026: beursgenoteerde kmo’s.

Als het Omnibus-voorstel in zijn huidige vorm blijft, vallen beursgenoteerde kmo’s buiten de reikwijdte.

Er bestaat technisch gezien een mogelijkheid dat zij alsnog over boekjaar 2026 moeten rapporteren als het Omnibus-voorstel tegen die tijd nog niet is goedgekeurd.

Net zoals bij de lidstaten die de CSRD nog niet hebben omgezet, kunnen we verwachten dat overheden in de komende maanden publiekelijk hun plannen zullen aankondigen—met name of ze CSRD-rapportage (vooral voor bedrijven uit de tweede golf) alsnog willen opleggen in de komende weken en maanden.

Wijzigingen in de EU-Taxonomie

Reikwijdte

De reikwijdte van bedrijven die verplicht zijn te rapporteren volgens de EU-Taxonomie wordt voorgesteld aanzienlijk te worden verkleind. Met het Omnibus-voorstel hoeven alleen bedrijven met meer dan 1000 werknemers en een omzet van meer dan EUR 450 miljoen te rapporteren. Dit brengt de reikwijdte van de EU-Taxonomie beter in lijn met de CSDDD en de voorgestelde aangepaste reikwijdte van de CSRD.

Vrijwillige rapportage

De Europese Commissie stelt ook voor om een opt-in in te voeren voor bedrijven die niet binnen de reikwijdte vallen. Met deze opt-in kunnen bedrijven met een netto-omzet van minder dan EUR 450 miljoen vrijwillig rapporteren over activiteiten die volledig of gedeeltelijk in lijn zijn met de EU-Taxonomie. Dit moet een geleidelijke milieutransitie van activiteiten stimuleren.

Bij vrijwillige rapportage moeten bedrijven KPI’s over omzet en kapitaalinvesteringen (CapEx) openbaar maken. De KPI met betrekking tot operationele uitgaven (OpEx) mag worden gerapporteerd, maar is niet verplicht.

Wijzigingen in de gedelegeerde handelingen

Het voorstel bevat een wijziging van de EU-Taxonomie Disclosures Delegated Act, Climate Delegated Act en Environmental Delegated Act. Momenteel loopt er een openbare consultatie waarin iedereen tot 26 maart input kan geven.

De belangrijkste wijzigingen zijn:

- Financiële materialiteitsdrempel van 10%;

- Vereenvoudiging van de verplichte rapportagetabellen (van drie naar één);

- Vereenvoudiging van de complexste "Do No Significant Harm" (DNSH)-criteria voor preventie en beheersing van vervuiling. Dit betreft specifiek het gebruik en de aanwezigheid van chemische stoffen en geldt sectoroverschrijdend voor alle economische sectoren onder de EU-Taxonomie (Appendix C).

Wijzigingen in de CSDDD

Het Omnibus-voorstel stelt aanzienlijke vereenvoudigingen van de due diligence-verplichtingen in de CSDDD voor. Bedrijven hoeven hun due diligence-inspanningen alleen te richten op hun directe zakelijke partners. Daarnaast moeten ze zich alleen richten op directe zakelijke partners met meer dan 500 werknemers, waardoor de hoeveelheid informatieverzoeken aan kmo’s en small mid-caps (SMC’s) wordt beperkt. Bedrijven die onder de CSDDD vallen, hoeven hun zakelijke partners slechts eens in de vijf jaar te monitoren in plaats van jaarlijks, met tussentijdse beoordelingen indien nodig. Bovendien is de verplichting om als uiterste maatregel een zakelijke relatie te beëindigen bij niet-naleving verwijderd uit het Omnibus-voorstel.

Hoewel stakeholderbetrokkenheid een kernonderdeel blijft van het due diligence-proces, is de definitie van stakeholders versmald. Voortaan worden alleen individuen en gemeenschappen meegenomen die direct kunnen worden beïnvloed door het gedrag van een bedrijf of zijn zakelijke partners. Dit betekent bijvoorbeeld dat consumenten en NGO’s niet langer als stakeholders worden beschouwd.

Daarnaast worden de huidige bepalingen over burgerlijke aansprakelijkheid in de CSDDD geschrapt en overgelaten aan de lidstaten.

Tot slot stelt het Omnibus-voorstel een vertraging in de implementatie van de CSDDD voor. Grote bedrijven moeten nu pas vanaf 26 juli 2028 aan de verplichtingen voldoen. Daarnaast is de vaststelling van richtlijnen met één jaar uitgesteld tot juli 2026.

Wijzigingen in CBAM

Een nieuwe cumulatieve jaarlijkse drempel van 50 ton per importeur wordt voorgesteld, waardoor ongeveer 182.000 importeurs, voornamelijk kmo’s en particulieren, worden vrijgesteld van CBAM-verplichtingen. Volgens de Europese Commissie zal dit de rapportageverplichtingen voor ongeveer 90% van de importeurs elimineren, terwijl nog steeds 99% van de emissies onder CBAM wordt gedekt.

Voor bedrijven die binnen de reikwijdte van CBAM blijven, vereenvoudigt het voorstel de autorisatie- en rapportagevereisten om de naleving eenvoudiger te maken. Tegelijkertijd worden maatregelen tegen ontwijking en misbruik versterkt, zodat CBAM op de lange termijn effectief blijft. Deze vereenvoudiging vindt plaats vooruitlopend op een geplande uitbreiding van CBAM naar andere ETS-sectoren en downstreamproducten, met een nieuw wetsvoorstel over de uitbreiding van de reikwijdte, dat begin 2026 wordt verwacht.

Hoe kun je deze veranderingen benaderen?

Nu duurzaamheidsregelgeving voortdurend evolueert, zijn verantwoordelijkheid en transparantie essentieel voor verantwoord ondernemen. Proactieve betrokkenheid bij duurzaamheidsrapportage en due diligence draagt bij aan risicobeheer en een betere positionering om te voldoen aan stakeholderverwachtingen. Investeerders en partners vertrouwen steeds vaker op deze informatie om prestaties te beoordelen, en het kan bovendien helpen bij het aantrekken van talent.

Wat kun je praktisch doen?

Hoewel er geen universeel advies is dat voor alle bedrijven geldt, kunnen bedrijven de volgende stappen nemen om te bepalen hoe ze zullen handelen:

Beoordeel de impact van de wijzigingen op jouw bedrijf

- Vallen we nog steeds onder de CSRD/EU-Taxonomie/CSDDD/CBAM als dit Omnibus-pakket wordt aangenomen?

- Krijgen we te maken met een vertraging als dit Omnibus-pakket wordt aangenomen?

Definieer verschillende scenario’s en bijbehorende acties

- Overweeg je ambitie en stakeholderverwachtingen

- Analyseer waar je nu staat in je duurzaamheidsstrategie

- Identificeer risico’s (zoals niet-naleving) en kansen

Bepaal het voorkeurscenario en werk indien nodig je roadmap bij

Voor sommige bedrijven verdwijnt de korte termijn noodzaak om te voldoen aan de regelgeving, maar er zijn veel redenen om door te gaan.

Voor veel bedrijven in de tweede golf biedt de extra tijd nieuwe kansen. In plaats van haastig te rapporteren, is er nu ruimte om bewustzijn en begrip binnen de organisatie te creëren, de meest materiële ESG-thema’s te identificeren en een ESG-strategie op te stellen.

Tegelijkertijd kost het opzetten van een systeem voor het verzamelen van kwantitatieve gegevens tijd. Gebruik deze extra tijd dus wijs. Als je niet meer onder de regelgeving valt, is het verstandig om alvast te kijken naar de VSME-standaard en te beoordelen of rapporteren op basis van deze lichtere standaard voordelen voor je kan opleveren.

Wil je bespreken hoe het Omnibus Vereenvoudigingspakket jouw bedrijf beïnvloedt en hoe je een actieplan kunt opstellen? Aarzel dan niet om contact met ons op te nemen via esther@2impact.nl.

[1] Op het moment van schrijven van deze blog hadden de volgende 8 landen de CSRD nog niet omgezet in nationale wetgeving: Oostenrijk (AT), Cyprus (CY), Duitsland (DE), Spanje (ES), Luxemburg (LU), Malta (MT), Nederland (NL) en Portugal (PT).

[2] Op het moment van schrijven van deze blog hadden de volgende 19 landen de CSRD wel omgezet in nationale wetgeving: België (BE), Frankrijk (FR), Italië (IT), Polen (PL), Hongarije (HU), Slowakije (SK), Tsjechië (CZ), Bulgarije (BG), Roemenië (RO), Litouwen (LT), Estland (EE), Letland (LV), Finland (FI), Zweden (SE), Ierland (IE), Kroatië (HR), Denemarken (DK), Slovenië (SI) en Griekenland (EL).

[3] Organisaties van openbaar belang (public interest entities) zijn entiteiten die:

i) Onder de wetgeving van een lidstaat vallen en waarvan verhandelbare effecten zijn toegelaten tot de handel op een gereguleerde markt van een lidstaat (in brede zin beursgenoteerde bedrijven); ii) Kredietinstellingen; iii) Verzekeringsmaatschappijen; iv) Door lidstaten zijn aangewezen als organisaties van openbaar belang.